发布日期:2025-06-13 22:02:55

发布日期:2025-06-13 22:02:55 访问量:

访问量: 随着中石油及中石化2025-2026年天然气年度合同定价方案相继出台,两大能源企业分别对供气结构及定价策略进行调整,齐心协力共同推动了天然气上下游产业链的良性发展。

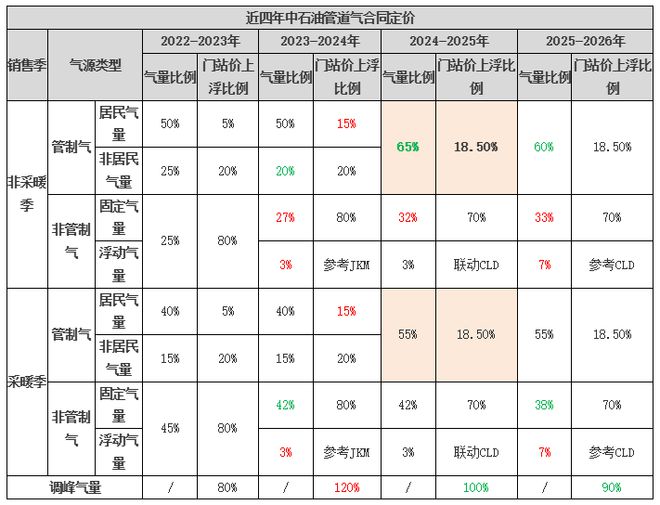

2025-2026年中石油:调峰气量价格上浮比例下调,而管制气量供应比例下降,非管制气中浮动气量比例提升。

(1)2025-2026年中石油调峰气量价格上浮比例从上一合同年的100%下调10%至90%。在天然气市场供需趋于宽松的基本面下,年内城燃企业采购成本预期或存下降可能。

(2)管制气与非管制气占比发生变化,非管制浮动气量占比上调至7%,其中非采暖季期间,管制气供应占比由上一合同年的65%下调5%至60%,非管制气固定气量占比由32%提升1%至33%,浮动气量占比由3%上调4%至7%;采暖季期间,管制气量占比较上一合同年未作调整,继续保持55%,非管制气固定气量占比由42%下调4%至38%,浮动气量占比由3%上调4%至7%。管制气量供应比例下降,非管制气中浮动气量比例提升,且定价继续挂靠CLD(即上海石油天然气交易中心发布的中国进口现货LNG到岸价格),进一步提升了天然气市场化进程。

(3)2024-2025年中石油将居民气量和非居民气量并轨为管制气量,价格上浮比例统一至18.5%,2025-2026年延续此定价标准,是对下游顺价及市场化进程的继续推进。

此外,近四年来中石油持续下调非采暖季的管制气供应比例,总体下调15%至60%,其中2022-2023年非采暖季管制气供应比例为75%,2023-2024年下调5%至70%,2024-2025年下调5%至65%,2025-2026年进一步下调5%至60%。由此可以反映出,中石油管道气合同中,常规国产陆气和进口管道气的比重有所降低,而包含煤层气、煤制气及页岩气在内的非常规国产气及LNG、储气库采气、互联互通气等市场化气源的比重逐步上升。

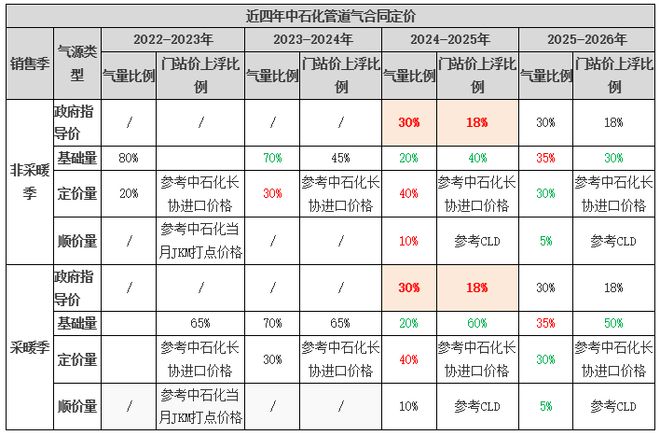

2025-2026年中石化:基础量占比提升,价格上浮比例下降,而定价量及顺价量比例皆降低。

(1)2025-2026年中石化基础量占比从上一合同年的20%提升15%至35%,同时非供暖季价格上浮比例从40%下降10%至30%,供暖季价格上浮比例从60%下降10%至50%,此次调整降幅较为明显,由此反映出中石化管道气资源中市场化定价比例小幅下降。

(2)2025-2026年中石化定价量占比从上一合同年的40%下降10%至30%,价格继续参考中石化长协进口价格,而顺价量比例从10%下降5%至5%,价格同样继续参考CLD(即上海石油天然气交易中心发布的中国进口现货LNG到岸价格)。

(3)2025-2026年中石化30%的政府指导价资源继续保留,将更多资源通过固定价格和基础量进行锁定,为下游提供了长期且相对稳定的气源供应,同时在天然气供给宽松预期下,下游企业合同价或有小幅下调,成本压力亦或有相应缓解。

此外,近四年来中石化管道气合同中市场化定价比例先涨后跌,总体上调15%至35%,其中2022-2023年定价量及顺价量供应比例合计为20%,2023-2024年上调10%至30%,2024-2025年九游娱乐官方入口上调20%至50%,达到顶峰,但2025-2026年下调15%至35%。随着价格机制的逐步完善,中石化企业继续优化资源结构配比,推动天然气上下游产业链良性发展。

·本文信息数据均来自可靠来源,但基于信息来源或第三方可能出现的人为或技术错误, 金联创不保证此等信息的准确性、适当性和完整性,以及因使用此等信息而导致的任何后果不负任何责任。

·内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

本文为原创发表,并经本网编辑。转载此文章须经作者同意,并请附上出处及本页链接。